普陀区财税咨询

关键词: 普陀区财税咨询 财税咨询

2024.08.17

2024.08.17

文章来源:

而财务风险往往是**容易被忽视的,确又是导致企业利润流失甚至经营失败的主要原因。通常财务风险往往是由于企业的管理人员缺乏风险意识、对财务基础工作不重视、内控制度不健全等引起的。财务风险将导致企业会计核算不健全,账证不完整,会计信息严重失真,税务不良记录、企业利润下降、遭受有关部门查处等严重后果。财务风险大多是可以防范和控制的。就企业而言,防范风险主要应从以下几个方面着手:1、正确认识财务管理的重要性,规范会计核算前的基础工作。2、企业应认真保存企业的原始凭证和记录,为提高财税代理的质量,成都精计财税咨询有限公司,精计财税咨询,提供可靠的依据。3、牢固树立风险意识,健全各项内控制度,积极配合财税代理公司对账务处理的基本要求和技术要求。总而言之,只有企业自身对财务管理的重要性有了足够的认识,才能够防范财务风险和企业风险,实现企业利润**大化,企业价值**大化,企业才能**稳步的、长远持续的发展壮大。财务咨询服务于微观经济主体,弥补其能力的不足,减少其决策的失误。普陀区财税咨询

尽职调查的目的是使买方尽可能地发现有关他们要购买的股份或资产的全部情况。从买方的角度来说,尽职调查也就是风险管理。对买方和他们的融资者来说,并购本身存在着各种各样的风险,诸如,目标公司过去财务帐册的准确性;购并以后目标公司的主要员工、供应商和顾客是否会继续留下来;是否存在任何可能导致目标公司运营或财务运作分崩离析的任何义务。因而,买方有必要通过实施尽职调查来补救买卖双方在信息获知上的不平衡。一旦通过尽职调查明确了存在哪些风险和法律问题,买卖双方便可以就相关风险和义务应由哪方承担进行谈判,同时买方可以决定在何种条件下继续进行收购活动。对于一项大型的涉及多家潜在买方的并购活动来说,尽职调查通常需经历以下程序:1.由卖方**一家投资银行负责整个并购过程的协调和谈判工作。2.由潜在买方**一个由**组成的尽职调查小组(通常包括律师、会计师和财务分析师)。3.由潜在买方和其聘请的**顾问与卖方签署“保密协议”。4.由卖方或由目标公司在卖方的指导下把所有相关资料收集在一起并准备资料索引。5.由潜在买方准备一份尽职调查清单。6.**一间用来放置相关资料的房间(又称为“数据室”或“尽职调查室”)。7.建立一套程序。咨询财税咨询哪里来财务咨询业务通常包括设计企业内部控制制度、设计会计电算化实施战略、财务分析、代拟经济文书。

一、公司注册、工商注册代理:1、企业工商注册登记(内外资企业、分公司、个人独资企业、合伙企业、个体工商户注册登记);2、公司变更(包括增资、减资、名称变更、变更地址、法人变更、股东变更、变更经营范围、延期等工商变更);3、营业执照注销、年检;4、办理代码证、变更、注销、年审、换证;5、外资独资公司、中外合资企业、外商**处的设立、变更。二、**咨询,执照办理,办照:1、办理营业执照、开业、变更、年检、注销;2、办理各种证照年检、变更、注销。三、财务税务代理:1、代理记账、编制报表、申报纳税、领购**;2、代理税务登记设立、变更、注销;3、协办申请认定增值税一般纳税人资格;4、整理各种乱账、错账、烂账、旧账、协助查账;5、办理审计、所得税汇算清缴、注销查账。四、其他:1、办理社保登记、增员、减员;2、办理进出口权限申请;3、办理道路运输许可证、流通食品卫生许可证、医疗器械许可证、音像制品许可证、旅行社批文;4、国内商标注册;5、**公司注册、**商标注册;6、财税咨询、受聘常年财税顾问、设计会计制度、培训会计人才;7、投资策划、企业管理顾问。

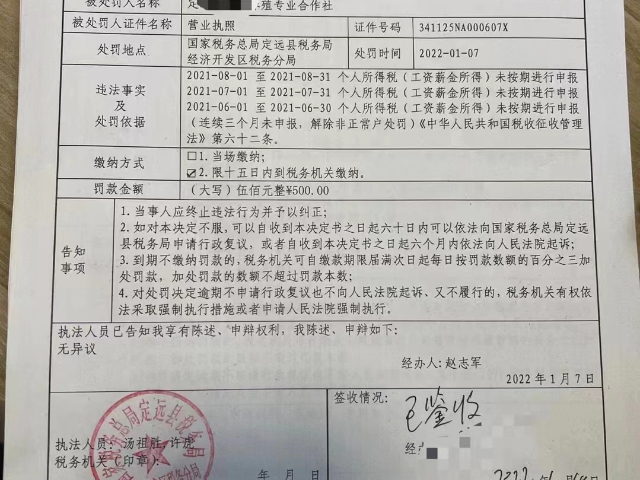

纳税人、扣缴义务人可以根据需要委托税务代理人进行***代理、单项代理或临时代理、常年代理。税务代理是一项社会性中介事务,税务代理必须遵守以下三项基本原则:1.依法代理原则法律、法规是任何活动都要遵守的行为准则,开展税务代理首先必须维护**税收法律、法规的尊严,在税务代理的过程中应严格按照法律、法规的有关规定***履行职责,不能超越代理范围和代理权限。只有这样才能既保证**的税收利益,维护税收法律、法规的严肃性,又保护纳税人的合法权益,同时使其代理成果被税务**所认可。因此,依法代理是税务代理业生存和发展的基本前提。2.自愿有偿原则税务代理属于委托代理,税务代理关系的产生必须以委托与受托双方自愿为前提。纳税人、扣缴义务人有委托和不委托的选择权,也有选择委托人的自**。如果纳税人、扣缴义务人没有自愿委托他人代理税务事宜,任何单位和个人都不能强令代理。代理人作为受托方,也有选择纳税人、扣缴义务人的权利。可见,税务代理当事人双方之间是一种双向选择形成的合同关系,理应遵守合同中的自愿、平等、诚实信用等原则。税务代理不仅一种社会中介服务,而且是一种知识服务,因而税务代理人在执行税务代理业务时也应得到相应的报酬。金信财务的经营范围包括:代理验资、审计、税务报告;代理证照年检。

三、施行时间本公告适用于2016年度及以后年度企业所得税汇算清缴。《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第三条同时废止。”8.问:一般纳税人纳税事项发生变更,防伪税控系统是否也需要变更?答:根据《**税务总局关于***推行增值税**系统升级版工作有关问题的通知》(税总发〔2015〕42号)附件1.《增值税**系统升级版操作办法》第六条规定:“纳税人名称、开票限额、购票限量、开票机数量等事项发生变更的,纳税人应到主管税务**办理变更发行。纳税人识别号发生变化的,纳税人应到主管税务**办理注销发行。”9.问:定期定额户每月的开票金额大于核定定额,如何缴纳增值税?答:根据《**税务总局关于加强税务****税****管理问题的通知》(国税函〔2004〕1404号)规定:“四、对实行定期定额征收方法的纳税人正常申报时,按以下方法进行清算:(一)每月开票金额大于应征增值税税额的,以开票金额数为依据征收税款,并作为下一年度核定定期定额的依据。(二)每月开票金额小于应征增值税税额的,按应征增值税税额数征收税款。“根据《个体工商户税收定期定额征收管理办法》。财务咨询有助于解决经营和管理中遇到的问题。徐汇区财税咨询成本

中国证券投资咨询业经过20世纪90年代的跨越式发展,逐步形成了一个具有广阔前景的新兴行业。普陀区财税咨询

我市以农产品收购**或者销售**抵扣进项税额的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品的增值税进项税额均按照《财政部**税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)所附《农产品增值税进项税额核定扣除试点实施办法》(以下简称《办法》)的规定抵扣。7.问:企业移送给他人的资产,在企业所得税上如何确定销售收入?答:根据《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定:“二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。”根据《**税务总局关于企业所得税有关问题的公告》(**税务总局公告2016年第80号)规定:“二、企业移送资产所得税处理问题企业发生《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。普陀区财税咨询

- 淮南运营公司注册及变更 2024-10-16

- 亳州商标注册商家 2024-10-15

- 合肥商标注册系统 2024-10-15

- 为什么财税咨询介绍 2024-10-15

- 滁州商标注册咨询问价 2024-10-15

- 铜陵商标注册哪里来 2024-10-15

- 普陀区财税咨询 2024-10-14

- 运营商标注册诚信合作 2024-10-14

- 01 湖州计量院价格

- 02 河南医疗食品溯源软件

- 03 光伏物流管理系统实施

- 04 厦门咨询立体停车库价格

- 05 全程就诊陪同接单

- 06 浙江支付ISO27001认证咨询

- 07 衡水食品非标设计

- 08 海盐网站推广网络推广理念

- 09 市政管道疏通服务方案多少钱

- 10 深圳商标侵权收到美国律师信费用