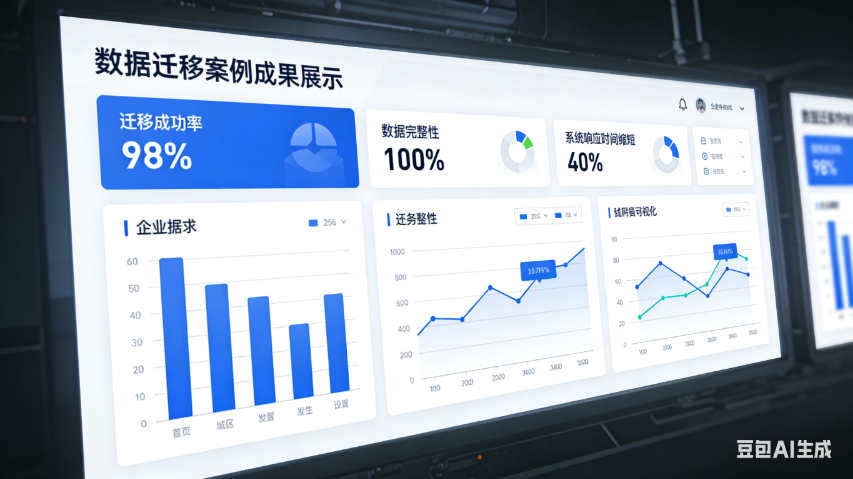

绥化数据迁移企业收支状况

关键词: 绥化数据迁移企业收支状况 数据迁移

2026.06.08

2026.06.08

文章来源:

财务数据迁移中的审计监督工作,能够有效保障迁移工作的合规性和数据的真实性,需要引入内部审计或外部审计机构参与全程监督。审计机构应在迁移工作启动阶段就介入,参与迁移方案的评审,从审计角度提出意见和建议,确保方案符合财务制度和审计要求。在迁移实施过程中,审计机构需对数据梳理、提取、转换、加载等关键环节进行监督,检查各环节的操作是否符合规范,是否存在数据篡改、泄露等风险,例如检查数据提取过程是否有完整的记录,数据转换规则是否经过审批,加载数据前是否进行了备份等。同时,审计机构需对迁移过程中的关键控制点进行测试,如权限管理、数据备份、异常数据处理等,验证其有效性。迁移完成后,审计机构需参与验收测试工作,对迁移后的数据准确性、完整性、一致性进行审计核查,出具审计报告,对迁移工作的质量进行评价,指出存在的问题并提出整改建议。通过审计监督的全程介入,能够有效规范迁移工作流程,防范迁移风险,保障财务数据迁移工作的合规性和可靠性。财务数据迁移后的运维保障需建立长效机制,定期对目标系统数据进行备份和校验,确保财务数据长期安全可用。绥化数据迁移企业收支状况

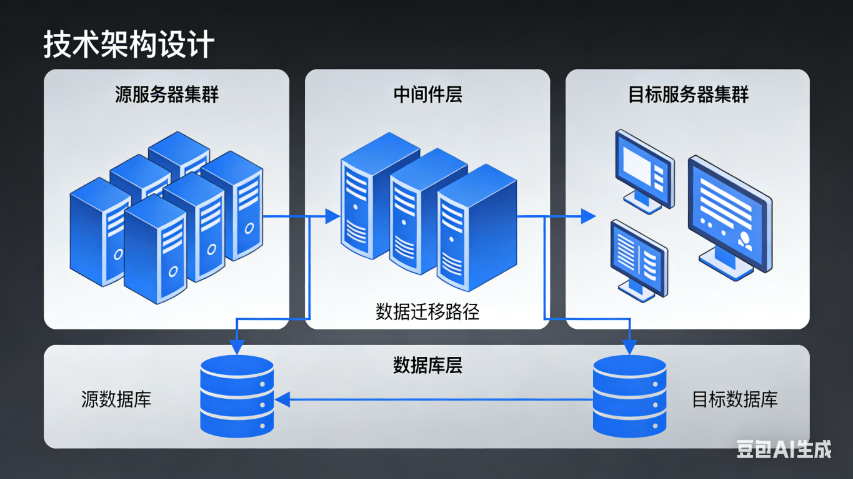

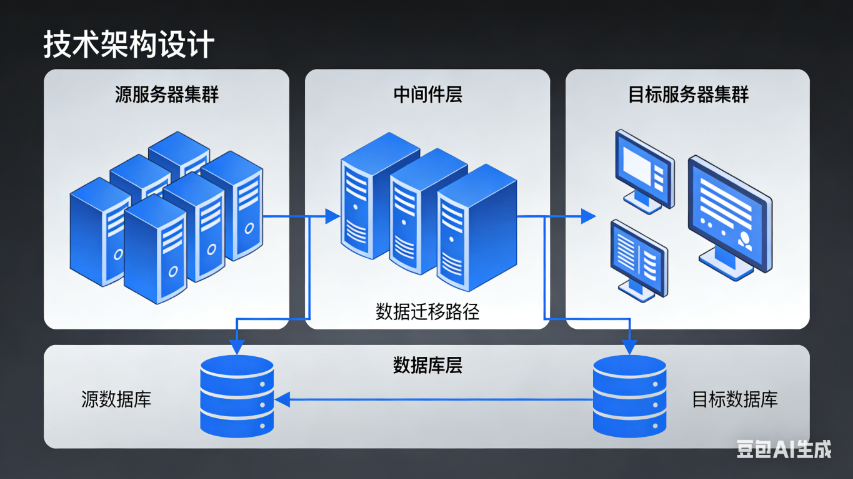

企业批量电脑数据迁移面临数据量大、设备类型复杂、业务中断风险高等挑战,需制定精细化迁移策略确保平稳过渡。企业迁移前需进行 的环境调研,统计待迁移设备数量、型号、系统版本(Windows 10/11、macOS等)、数据总量及存储分布,梳理业务系统(如OA系统、ERP系统、财务软件)的运行依赖数据,明确迁移窗口期(优先选择非工作时间如深夜、 休息日),减少对业务的影响。迁移实施阶段可采用“分批迁移”策略,按部门或业务线逐步推进,例如先迁移行政、人事等业务部门,积累经验后再迁移研发、财务等部门。对于员工本地数据,通过域控制器或企业数据管理平台批量收集,统一迁移至新设备或企业共享存储;对于服务器数据,采用“先备份后迁移”模式,通过数据同步工具(如Rsync)将数据实时同步至新服务器,验证无误后切换业务访问地址。迁移过程中需安排技术人员全程值守,针对设备兼容性问题、数据传输中断等异常情况快速响应,确保每批次迁移完成后员工能正常开展工作。大庆工资管理系统数据迁移企业电脑数据迁移中的权限迁移需复刻源电脑用户权限,在新设备中按岗位配置操作权限。

财务数据迁移中的会计期间衔接问题,直接影响财务核算的连续性,需要在迁移方案中进行妥善规划。通常情况下,数据迁移选择在会计期末进行,如月末、年末,这样可以确保一个完整会计期间的数据在源系统中核算完成后,再迁移至目标系统,避免出现跨期间数据拆分迁移的情况。在迁移前,需确保源系统中当前会计期间的账务处理已全部完成,包括凭证录入、审核、记账、结账等工作,生成完整的会计报表。迁移过程中,需将源系统中已结账期间的历史数据和当前未结账期间的期初数据分别迁移至目标系统,对于当前未结账期间的期初数据,需与源系统的期初余额进行严格核对,确保一致。迁移完成后,在目标系统中进行试算平衡,检查期初余额是否平衡,然后开始处理当前会计期间的账务,确保会计期间的无缝衔接。如果由于特殊原因无法在会计期末进行迁移,需制定跨期间迁移的详细方案,明确跨期间数据的拆分原则和处理方法,如将某一会计期间的凭证数据按照迁移时间节点拆分为两部分,分别在源系统和目标系统中进行核算,迁移完成后再进行数据合并,确保会计期间数据的完整性和连续性。

财务数据迁移中会计科目映射的准确性,是保障财务核算连续性的要求,直接影响迁移后财务数据的可用性和一致性。由于源系统和目标系统的会计科目体系可能存在差异,如科目编码规则不同、科目层级划分不同、部分科目名称调整等,因此必须建立科学合理的会计科目映射关系。在映射前,需组织财务人员对源系统和目标系统的会计科目进行逐一比对,明确各源科目对应的目标科目,对于名称相似但核算范围不同的科目,要仔细分析其业务含义,避免错误映射。对于源系统中不存在而目标系统新增的科目,需提前制定数据拆分或合并规则,例如将源系统中“其他应收款”科目下的部分明细数据拆分至目标系统的“应收利息”科目中。科目映射完成后,需编制会计科目映射表,并组织多轮审核,由财务负责人、IT负责人及外部顾问共同签字确认。在数据转换过程中,严格按照映射表进行科目转换,并对转换后的科目数据进行抽样核对,确保每一笔财务数据都能准确对应到目标系统的相应科目中。财务数据迁移中的精细化核算需求需在目标系统中提前配置相关核算维度。

财务数据迁移过程中的风险防控是确保迁移工作顺利推进的重要保障,需要建立全流程的风险管控机制,提前识别、有效应对各类潜在风险。在迁移前期,主要风险包括迁移方案不完善、数据梳理不彻底等,针对此类风险,需组织多部门人员对迁移方案进行评审,确保方案的可行性,同时加强数据梳理环节的审核力度,建立数据梳理台账,明确责任人。迁移实施过程中,可能面临源系统故障、数据转换错误、加载失败等风险,对此需提前对源系统进行 检测,确保其运行稳定,在转换和加载环节设置多重校验节点,实时监控数据处理情况,及时发现并解决问题。迁移后期,风险主要集中在数据校验不严格、系统适配性差等方面,需制定详细的校验流程和标准,组织财务人员和IT人员共同参与校验,同时对目标系统的运行情况进行持续监控,检查系统是否能够正常处理迁移后的数据,是否存在响应缓慢、功能异常等问题,确保迁移工作风险可控。SQL数据迁移后的系统切换可采用并行运行策略,验证无误后再逐步切换业务流量。双鸭山用友数据迁移

SQL数据迁移过程中需实时监控数据传输进度,及时排查网络中断或权限不足导致的失败问题。绥化数据迁移企业收支状况

财务数据迁移中的数据生命周期管理衔接,是确保迁移后财务数据能够规范存储、使用和归档的重要内容,需要与企业的数据生命周期管理策略相匹配。财务数据具有明确的生命周期,包括数据生成、存储、使用、归档、销毁等阶段,不同阶段的数据管理要求不同。在迁移前,需梳理源系统中财务数据的生命周期状态,区分活跃数据(如当前会计期间的业务数据)、半活跃数据(如近3-5年的历史数据)和归档数据(如超过5年的历史数据)。迁移过程中,将活跃数据和半活跃数据迁移至目标系统的在线存储区域,确保方便访问和使用;将归档数据迁移至目标系统的归档存储区域或专门的归档系统,采用低成本的存储方式,同时保证归档数据的可查阅性。在目标系统中,配置数据生命周期管理规则,如设定数据自动归档时间,当数据达到归档条件时自动从在线存储迁移至归档存储;设定数据销毁审批流程,对于超过保管期限且符合销毁条件的数据,经过严格审批后进行安全销毁。迁移完成后,检查数据生命周期管理规则的执行情况,确保不同生命周期状态的财务数据得到规范管理,符合企业数据管理要求和相关法规规定。绥化数据迁移企业收支状况

黑龙江元格科技有限公司在同行业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新价值理念的产品标准,在黑龙江省等地区的数码、电脑中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,黑龙江元格供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为取得了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们更要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个更崭新的精神面貌迎接大家,共同走向辉煌回来!

- 鹤岗财务分析系统数据迁移财务业务一体化 2026-06-07

- 鹤岗数据迁移软件打不开 2026-06-07

- 大同区报表管理系统数据修复供应商 2026-06-07

- 双鸭山oracle 数据迁移到mysql 2026-06-06

- 佳木斯采购管理系统数据修复联系人 2026-06-06

- 绥化库存管理系统数据迁移 2026-06-06

- 泰来数据修复供应商 2026-06-06

- 道外区工资管理系统数据修复厂家供应 2026-06-06

- 01 伊春总账管理系统数据修复财务业务一体化

- 02 舟山智能化AI智能营销服务服务商

- 03 标签打印机针式

- 04 安徽NX许可优化办法有哪些

- 05 H3C万兆防火墙连接方式

- 06 河南查房养老机器人供应商

- 07 湖北短视频生成算力服务器租赁网站

- 08 青海居家安全养老机器人设计

- 09 安徽自主可控数值计算平台

- 10 内蒙古靠谱服务器部署稳定部署